新能源汽车市场_新能源汽车市场占有率

对于新能源汽车市场的问题,我有一些了解和研究,也可以向您推荐一些专业资料和研究成果。希望这对您有所帮助。

1.新能源汽车消费打开思路挖潜力

2.新能源汽车的发展前景及趋势和前景

3.目前国内新能源汽车的现状

新能源汽车消费打开思路挖潜力

新能源汽车消费打开思路挖潜力细观乘联会最新发布的4月新能源乘用车数据,不难发现批发和零售销量环比都出现了些微的下滑。尽管偶然和微量的数据波动不足以说明问题,但大城市新能源汽车消费进入平稳阶段已是不争的事实,继续挖掘新能源汽车消费潜力仍需打开思路。

向下沉市场挖潜是近期新能源汽车市场的一个热点。有关机构预计,到2030年我国农村汽车千人保有量有望达到160辆,总保有量将超过7000万辆,市场规模或达5000亿元。如若按新能源汽车渗透率2030年达到50%计算,这一市场规模十分可观。事实上,随着一二线城市汽车保有量趋于饱和,新能源汽车增长的“接力棒”已经在向下转移。从2022年新能源汽车市场来看,销量增长最快的三个城市为合肥、嘉兴、佛山,同比分别增长171.26%、161.29%、156.37%,而以“北上广深”为代表的一线城市,新能源汽车销量的增幅都低于45%。可以发现,未来下沉市场,尤其是广大乡镇地区,新能源汽车还有很大的潜力可以挖掘。

业界有观点认为,新能源汽车下乡原本就有着天然优势,因为农村地区电价相对便宜,而且新能源汽车种类极多,给乡村消费者提供了越来越丰富的选择,提升了他们购车的积极性。自2020年新能源汽车下乡活动开展以来,刺激效果十分显著,三四线及以下城市新能源车销量保持了高速增长。据中汽协统计,2020年至2022年期间,参与下乡活动的新能源车型销量增速分别为80%、169%与87%,带动新能源下乡车型累计销售410多万辆。

事实上,越来越多新能源车企已经加快在三四线城市和农村市场的布局。针对下沉市场对价格更为敏感、对动力性能与续航里程要求偏低的特点,比亚迪、上汽、吉利、长安已投放全新纯电微型车或小型车。比亚迪今年4月在上海车展亮相的海鸥车型,顶配不到10万元的价格,预售1天即收获1万辆订单。造车新势力中哪吒汽车4月共交付新车11080辆,同比增长26%,连续3个月销量破万。在上海车展期间,哪吒汽车推出了旗下首款纯电跑车哪吒GT,售价为17.88万元,还推出了仅售7.99万元的“哪吒V V行版”。业内人士分析,由于价格较低,哪吒汽车在低端市场上具有较强的市场竞争力,尤其在三四线城市销量可观。

在下沉市场以外,细分市场的消费潜力也可进一步挖掘。业界分析认为,“90后”“00后”正逐渐成为汽车消费主力军,他们更注重线上选配、柔性化定制等多元化、个性化的新能源汽车消费体验。数据显示,30%的消费者希望一键订购后新车送货上门,甚至愿意为不超过1000公里的送车里程服务支付额外费用。因此,更加贴合这些消费需求新趋势的新能源汽车产品和服务将成为消费挖潜的新抓手。

从这个角度来看,新能源汽车市场消费潜力正在不断“向下”深挖:向更下沉的市场、向更年轻的消费者,而“向下”的基础则是“向上”,只有当汽车业的创新能力、制造能力与服务能力不断跃升,才能实现深度挖潜的愿景。

新能源汽车的发展前景及趋势和前景

2023年全球及中国新能源汽车行业市场调研分析及发展趋势报告

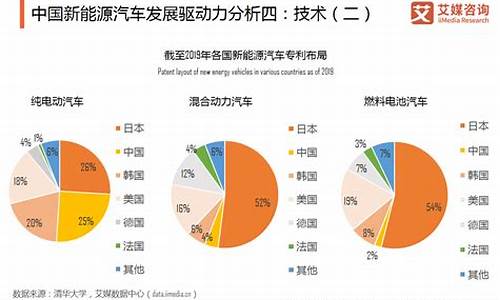

据调研机构恒州诚思(YH)研究统计,2022年全球新能源汽车市场规模约3788亿元,2018-2022年年复合增长率CAGR约为 %,预计未来将持续保持平稳增长的态势,到2029年市场规模将接近11370亿元,未来六年CAGR为16.8%。

全球新能源汽车主要厂商有TOYOTA、Tesla、BYD等,全球前三大厂商共占有大约75%的市场份额。

目前日本是全球最大的新能源汽车市场,占有超过70%的市场份额,之后是美国和中国市场,共占有超过20%的份额。

本文调研和分析全球新能源汽车发展现状及未来趋势,核心内容如下:

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2018-2022年,预测数据2023至2029年。

(2)全球市场竞争格局,全球市场头部企业新能源汽车销量、收入、价格市场占有率及行业排名,数据2018-2022年。

(3)中国市场竞争格局,中国市场头部企业新能源汽车销量、收入、价格市场占有率及行业排名,数据2018-2022年,包括国际企业及中国本土企业。

(4)全球重点国家及地区新能源汽车需求结构。

(5)全球新能源汽车核心生产地区及其产量、产能。

(6)新能源汽车行业产业链上游、中游及下游分析。

头部企业包括:

TOYOTA

Nissan

Tesla

Mitsubishi

GM

Ford

BMW

Renault

Volvo

Mercedes-Benz

Volkswagen

Honda

FIAT

BYD

Chery

ZOTYE

Yutong

BAIC

King-long

Zhong Tong

Geely

SAIC

JAC

按照不同产品类型,包括如下几个类别:

HEV

PHEV

EV

按照不同应用,主要包括如下几个方面:

商用车辆

客运车辆

本文重点关注如下国家或地区:

北美市场(美国、加拿大和墨西哥)

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家)

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等)

南美市场(巴西等)

中东及非洲

本文正文共11章,各章节主要内容如下:

第1章:新能源汽车定义及分类、全球及中国市场规模(按销量和按收入计)、行业发展机遇、挑战、趋势及政策

第2章:全球新能源汽车头部厂商,销量和收入市场占有率及排名,全球新能源汽车产地分布等。

第3章:中国新能源汽车头部厂商,销量和收入市场占有率及排名

第4章:全球新能源汽车产能、产量及主要生产地区规模

第5章:产业链、上游、中游和下游分析

第6章:全球不同产品类型新能源汽车销量、收入、价格及份额等

第7章:全球不同应用新能源汽车销量、收入、价格及份额等

第8章:全球主要地区/国家新能源汽车销量及销售额

第9章:全球主要地区/国家新能源汽车需求结构

第10章:全球新能源汽车头部厂商基本情况介绍,包括公司简介、新能源汽车产品型号、销量、收入、价格及最新动态等

第11章:报告结论

目前国内新能源汽车的现状

新能源汽车的发展前景及趋势和前景?2020年,新能源汽车产销分别完成136.6

万辆和136.7万辆,产销较2019年有所回

升。分车型来看,纯电动汽车占据主要比

重,2020年销量达111.5万辆,其次为插

电式混合动力汽车,2020年销量达25.1万

辆,燃料电池汽车销量仅为0.1万辆。

从竞争格局来看,上汽通用五菱、特斯拉、

比亚迪位居纯电动市场销量排名前三;比亚

迪、理想、华晨宝马位居插电混动市场销

量排名前三。

行业稳步发展,产销小幅回升

以2009年“十城千辆”为起点,我国新能源汽车发展大致可分

为四个阶段:

1)示范推广期(2009-2013),此时以公共领域示范为主,各项

政策工具逐渐丰富,技术和市场尚在培育,车型销量增速缓慢;

2)爆发增长期(2013-2015),国家重视度提升,财政补贴力度

加大,鼓励私人购买,电动车销量快速增长;

3)精准扶持期(2016-2018),在政策的精准扶持下,行业呈现

更为健康良好的发展态势,新能源车产量稳步增长;

4)补贴退坡(2019至今)政策补贴退坡、新冠疫情、宏观经济下

行等负面因素逐渐消化,而续航低、充电难等问题逐渐改善,

新能源汽车市场接受度提升,供给侧特斯拉、大众、造车新势

力、广汽、上汽通用五菱等优质车型受到发力,多方共振,新

能源汽车销量在2020下半年迅速攀升,有望成为新一轮成长周

期起点。

目前国内新能源汽车的现状一、中国新能源汽车行业从无到有,并迎来高速发展。自2010年新能源汽车被国务院确定为七大战略性新兴产业之一后,行业于2014年 开始进入高速增长通道,伴随着2018年开始的政策性退潮,新能源汽车进入从2.0到3.0的过渡阶段,由政策驱动向市场驱动转变。

二、虽然在新能源汽车政策退坡的三年里,其市场渗透率在2019年有所下降,增速放缓。截止到2019年,新能源汽车市场教育程度较 低,且亟需提高教育成熟消费者转化率,因此,对品牌而言,处于市场发展早期的新能源汽车市场蕴藏着巨大的营销机会。

三、整体而言,拥有新能源汽车轿车群体比例更高,中型及中大型SUV是大家都喜欢的车型,新能源汽车SUV车型在一二线城市明显更 受欢迎。分地域市场具体来看,一线城市最受欢迎的车型是小微型轿车(A00级/A0级)、高档豪华车(D级)、中型及中大型 SUV,二线城市消费者则对中型B级轿车情有独钟,更偏爱紧凑型SUV。三四线城市的车型偏好在方向上基本一致,紧凑型A级轿 车、中大型C级轿车以及中型中大型SUV,且该偏好在四线城市表现得尤为明显。

四、品牌是新能源消费者选购汽车时最重要的因素,品牌之间的竞争在此基础上展开。同时,这一点在三四线城市的新能源消费者身上 表现得尤为突出。

五、购买新能源汽车的消费群体以35-44岁为主,与汽车消费群体整体相比,年龄偏大。 新能源汽车消费者性别结构与总体人群并无太大差异,与汽车消费群体整体相比更具大众化属性,但能够独立决策购买的男性比例 明显较高,这说明就新能源汽车消费群体而言,虽然该品类有更多女性消费者,但拥有独立决策权的女性群体较少,群体决策力较弱。

今天关于“新能源汽车市场”的讲解就到这里了。希望大家能够更深入地了解这个主题,并从我的回答中找到需要的信息。如果您有任何问题或需要进一步的信息,请随时告诉我。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。